Les taux du prêt hypothécaire sont plus bas que lorsque vous aviez souscrit votre crédit et vous aimeriez le renégocier ? Découvrez comment fonctionne le refinancement de crédit hypothécaire.

Qu’est-ce qu’un refinancement de crédit hypothécaire ?

Un refinancement de crédit hypothécaire est une opération financière qui consiste à rembourser un prêt immobilier de manière anticipée pour réemprunter le solde restant dû immédiatement à un meilleur taux. Cela permet d’obtenir un taux d’intérêt plus faible et donc diminuer le coût de votre crédit et, par la même occasion, vos mensualités.

Vous souhaitez alléger vos charges mensuelles ?

La société Crédit Direct vous invite à réaliser un refinancement de crédit hypothécaire. Une solution qui vous permettra de faire baisser vos charges rapidement.

A l’heure où les taux d’intérêt sont si bas, demander un refinancement de crédit hypothécaire est certainement source d’économies. Une fois Crédit Direct sollicitée, cette entreprise de courtage prend contact avec son large réseau de partenaires. Un ensemble de banques et d’organismes financiers qui lui permet de négocier les meilleurs taux possibles, afin de vous proposer la mensualité la plus basse. Attention, demander le refinancement de son crédit engendre des frais (indemnités dues à votre ancien prêteur, frais de notaire pour renouveler l’hypothèque, etc.). Un coût qu’il faut savoir estimer au mieux, pour déterminer si l’opération est finalement à poursuivre ou non. C’est pourquoi, faites confiance, aux équipes du Crédit Direct pour procéder à ce savant calcul et vous obtenir, le cas échéant un nouveau crédit, réellement intéressant pour vous.

Refinancement de crédit hypothécaire et rachat de crédit : quelle différence ?

Le refinancement de crédit hypothécaire et le rachat de crédit peuvent sembler similaires : ils impliquent tous les deux la renégociation d’un crédit garanti par une hypothèque. Cependant, le refinancement de crédit concerne un seul crédit, son but est donc uniquement la renégociation des taux. Dans le cas du rachat de crédit, l’opération concerne plusieurs crédits différents, dont au moins un est hypothécaire, et peut aussi servir à diminuer la charge administrative de ces crédits.

Qui peut bénéficier d’un refinancement de crédit hypothécaire ?

Toute personne titulaire d’un prêt immobilier peut bénéficier d’un refinancement de crédit hypothécaire. Attention toutefois, vous devez être en ordre de paiement de votre emprunt actuel pour que votre demande soit acceptée. Notez que le refinancement de crédit hypothécaire ne permet pas de modifier le montant emprunté, mais seulement le taux d’intérêt et la durée de remboursement.

Vous n’êtes pas obligé de demander un refinancement de crédit hypothécaire à votre organisme de crédit actuel : au contraire, vous pourrez obtenir de meilleures offres en vous tournant vers un courtier comme Crédit Direct.

Quelles sont les conditions pour obtenir un refinancement de crédit hypothécaire ?

Les conditions pour pouvoir faire une demande de refinancement de crédit hypothécaire sont les suivantes :

- être majeur,

- résider en Belgique (il n’est pas obligatoire d’avoir la nationalité),

- posséder un bien immobilier situé sur le territoire belge,

- être en ordre de paiement de toutes vos charges et crédits en cours.

Comment obtenir un refinancement de crédit hypothécaire ?

Pour obtenir un refinancement de crédit hypothécaire, commencez par analyser les conditions du moment pour évaluer si l’opération en vaut la peine. Si vous pouvez obtenir une réduction de taux d’au moins 1% par rapport au taux actuel de votre crédit, vous pouvez alors contacter un organisme de crédit comme Crédit Direct pour obtenir plus d’informations sur les tarifs et les démarches. Contactez aussi votre prêteur actuel pour connaitre les indemnités liées au refinancement de crédit hypothécaire.

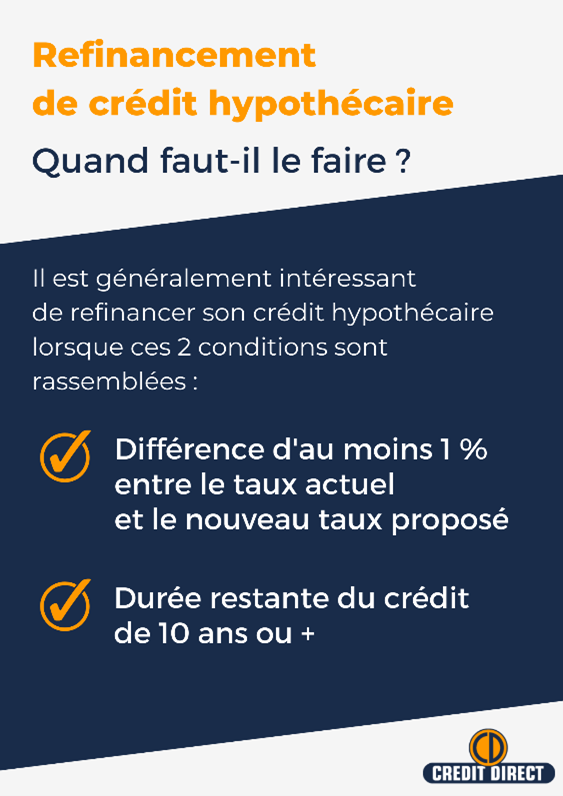

Quel est le meilleur moment pour un refinancement de crédit hypothécaire ?

Le moment idéal pour refinancer votre crédit hypothécaire est quand les taux proposés par les organismes de crédit et courtiers comme Crédit Direct sont plus bas que le taux auquel vous avez emprunté. On estime que cette différence doit être d’au moins 1% pour que le refinancement de crédit hypothécaire soit avantageux pour vous. Cette opération est aussi recommandée aux emprunteurs qui doivent encore rembourser leur crédit hypothécaire pendant 10 ans ou plus.

Pour savoir si c’est le bon moment de procéder à cette opération, il n’y a rien de tel que de procéder à une simulation de rachat de crédit hypothécaire ou de demander conseil à un expert.

- Carte d’identité recto / verso

- Contrat de mariage (séparation des biens) / transcription et convention de divorce

- Compromis de vente / offre d’achat

- Si déjà propriétaire : les actes notariaux (titre de propriété / acte de crédit)

- Preuve des revenus pour les 3 derniers mois (fiches de salaire, extraits allocations familiales, pension alimentaire perçue, pension, chômage, invalidité, mutuelle, accident de travail, etc.)

- Dernier avertissement extrait de rôle reçu

- Si indépendant : 2 derniers bilans + n° d’entreprise

- Si revenus locatifs (= loyers perçus) : contrats de bail + les 3 derniers extraits avec le versement des loyers

- Si travaux à effectuer : devis

- Si crédits en cours : contrat / tableau d’amortissement (dernier relevé pour les ouvertures de crédit)

Si vous n’avez pas tous les documents, vous nous ferez parvenir ce qu’il manque en temps utile. Tous les originaux vous seront remis.

Les taux actuels sont-ils intéressants pour un refinancement de crédit hypothécaire ?

Les taux actuels sont particulièrement bas : c’est une occasion en or pour refinancer votre crédit hypothécaire. Ces taux pourraient également remonter, mieux vaut donc ne pas trop trainer pour faire votre demande de refinancement.

Refinancement de crédit hypothécaire : en externe ou en interne ?

Le refinancement de crédit hypothécaire peut être réalisé soit en interne, donc avec l’organisme de crédit qui vous a accordé votre prêt hypothécaire, soit en externe, c’est-à-dire avec un autre partenaire. Voici les différences entre ces deux possibilités :

- Refinancement de crédit hypothécaire en interne : vous continuez à interagir avec le même interlocuteur et vous ne devez pas payer de frais de dossier ou d’hypothèque. Cependant, vous devrez tout de même payer des indemnités de remploi.

- Refinancement de crédit hypothécaire en externe : le refinancement en externe comporte plus de frais, mais peut aussi vous aider à obtenir un taux encore plus bas, car l’organisme de crédit va sans doute vouloir vous attirer en tant que nouveau client en vous proposant des taux encore plus intéressants que ceux proposés par votre organisme de crédit actuel.

Quels sont les frais liés au refinancement de crédit hypothécaire ?

Voici les frais de refinancement du crédit hypothécaire en détail :

- Les frais de dossier : ces frais sont liés à la fermeture de votre ancien crédit et l’ouverture du nouveau.

- Les frais d’hypothèque et les honoraires du notaire : si vous changez d’organisme de crédit, vous devrez enregistrer le transfert de l’hypothèque via un notaire.

- Les frais liés aux assurances : il est possible que vous deviez payer certains frais liés à vos assurances pour qu’elles soient transférées à votre nouveau crédit.

Cela peut sembler beaucoup, c’est pourquoi on conseille de procéder à un refinancement de crédit seulement à partir de 1% de différence sur le taux d’intérêt. Si vous pouvez bénéficier d’une réduction de taux de 1% ou plus, le refinancement sera alors très intéressant dans la durée malgré les quelques frais requis au départ.

Les justificatifs obligatoires pour un refinancement de crédit hypothécaire

Comme pour tous les emprunts en Belgique, vous devrez fournir des justificatifs à votre organisme de crédit avant de souscrire votre refinancement.

- Justificatifs d’identité : une copie de votre passeport ou carte d’identité

- Justificatifs de revenus : vos relevés bancaires, vos fiches de paie, vos avertissements-extraits de rôle ou toute autre preuve de vos revenus

- Justificatifs de propriété : l’acte d’enregistrement de votre bien immobilier et de votre hypothèque

D’autres justificatifs peuvent vous être demandés en fonction de votre situation, mais en général ces documents suffisent, car il s’agit du refinancement d’un crédit existant pour lequel vous avez déjà dû fournir des pièces justificatives.

Il vous reste des questions sur le refinancement du crédit hypothécaire ?

Vous pouvez toujours nous contacter sans engagement via notre formulaire de contact

Est-il possible de conserver son avantage fiscal après un refinancement de crédit hypothécaire ?

Si vous bénéficiez actuellement d’un avantage fiscal lié à votre prêt immobilier, comme un bonus logement ou un chèque habitat, vous conserverez cet avantage même après un refinancement de crédit hypothécaire, car il dépend de l’acte d’emprunt hypothécaire d’origine et non de la manière dont vous gérez votre emprunt par la suite.

Le refinancement de crédit hypothécaire avec Crédit Direct :

Le refinancement de crédit hypothécaire est un emprunt qui se base sur la valeur nette de votre habitation. Il se base donc sur la différence entre la valeur actuelle de votre habitat (maison ou appartement), et l’hypothèque qui vous reste à payer. Avec Crédit Direct, l’emprunteur a l’assurance de profiter de conditions d’emprunt plus intéressantes tout en conservant, s’il le souhaite, la durée initiale de remboursement. En refinançant votre crédit hypothécaire à taux fixe avec l’aide de Crédit Direct, vous pouvez obtenir une réduction du taux réellement significative. Vos mensualités de remboursement s’allègent et vous mettez de l’argent de côté pour un autre projet si vous le souhaitez.

Nos articles associés au crédit hypothécaire :

- Pourquoi simuler une demande de crédit hypothécaire ?

- Pourquoi contracter un prêt hypothécaire et devenir propriétaire ?

- Les avantages d’un emprunt hypothécaire en Belgique.

- Comment obtenir un crédit social en Belgique ?

- Quels sont les avantages à vous faire accompagner pour votre crédit social à Verviers ?

- Quelles sont les modalités des prêts famille nombreuse en Région wallonne ?

- Le crédit pont pour assurer le relai entre la vente de votre ancien bien et l'achat du nouveau

- Le financement des frais de notaire pour payer les frais liés à l’achat d’un bien immobilier

- Le crédit immeuble de rapport Pour vous aider dans votre investissement

- Le prêt construction, une autre manière d'accéder à la propriété

- Le TAEG est un critère supplémentaire pour comparer différentes offres

- La fiscalité des prêts hypothécaires se décline en plusieurs régimes fiscaux

- Obtenir un crédit hypothécaire en Belgique pour financer l’achat d’une maison à l’étranger

- Le crédit achat maison permet de financer l’achat d’un bien immobilier.

hypothécaire(s) et autre(s)")

Qualité

du service concernant Refinancement Crédit Hypothécaire

:

5 étoiles sur 265 avis vérifiés